在购买保险时,许多人都会接触到保险销售代表和保险经纪人,他们看似都在提供保险服务,但两者在角色定位、服务模式和法律责任上有着本质的区别。了解这些差异,能帮助消费者在配置保险时做出更明智的选择。

一、角色定位:代表谁的利益?

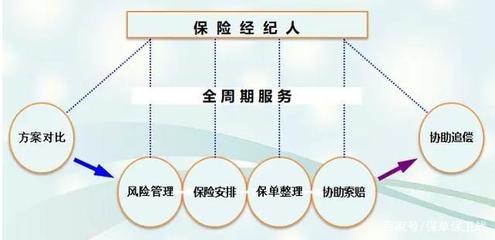

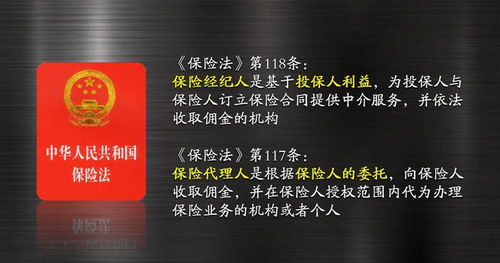

保险经纪人的核心特征是其 “独立性” 和 “客户立场”。他们不代表任何一家保险公司,而是基于投保人(客户)的利益,从市场上众多保险公司的产品中进行筛选、比较和组合,提供中立的专业建议。其工作模式类似于“保险顾问”或“家庭风险规划师”。

而传统的保险代理人,则与某一家或几家特定的保险公司签约,代表该公司的利益进行产品销售。他们的产品库通常仅限于所代理公司的产品。

二、服务模式:从“产品推销”到“需求定制”

- 出发点不同:

- 经纪人:以 “客户需求分析” 为起点。首先深入了解客户的财务状况、家庭结构、风险敞口和具体保障需求,然后从全市场寻找匹配的解决方案。

- 代理人:以 “公司产品” 为起点。首要任务是销售自己所代理公司的产品,虽然也会进行需求分析,但最终方案通常围绕自家产品展开。

- 产品选择范围不同:

- 经纪人:拥有更广阔的“货架”。他们可以对接多家保险公司,为客户提供跨公司的产品组合,真正做到“优中选优”,甚至组合不同公司的优势产品(如A公司的重疾险+B公司的医疗险),以实现保障和性价比的最优化。

- 代理人:产品选择受限于其代理的公司,即使有其他公司的产品更符合客户需求,通常也无法推荐。

三、法律责任与专业要求

在法律上,两者的责任关系有明确界定:

- 保险经纪人:与客户是委托与受托关系。因经纪人的过错(如错误建议、隐瞒信息)给客户造成损失的,由经纪人承担赔偿责任。这促使他们必须更加审慎、客观和专业。

- 保险代理人:与保险公司是代理关系。其销售行为被视为保险公司的行为,相关法律责任主要由保险公司承担。

保险经纪业务通常对从业人员的专业素养要求更高,需要更全面的金融、法律和产品知识,以应对复杂的市场产品和客户多元化的需求。

四、售后服务与理赔协助

在保单存续期间,尤其是发生理赔时:

- 经纪人:作为客户的代表,可以协助客户与保险公司进行沟通、整理索赔材料,甚至在发生理赔纠纷时,凭借其专业知识和立场为客户争取合法权益。

- 代理人:同样会提供理赔协助,但其身份终究是保险公司的一方,在客户与公司利益发生冲突时,立场可能面临考验。

如何选择?

- 如果你希望获得更中立、更全面的产品比较,追求个性化的方案定制,尤其是有复杂需求(如企业保险、高净值人士财富传承),保险经纪人是更合适的选择。

- 如果你对某家保险公司的品牌有极高的忠诚度和信任度,且其产品线能基本满足你的需求,那么通过专业的保险代理人购买也是可靠的途径。

核心提示:无论选择经纪人还是代理人,关键在于其是否真正专业、诚信,是否将你的利益放在首位。在接触时,不妨多问一句:“您代表的是我的利益,还是某家保险公司的利益?” 其回答和后续的服务过程,会给你清晰的答案。