在购买保险时,消费者常常会遇到保险经纪人和保险代理人两种不同的职业身份。虽然他们都从事保险销售和服务工作,但两者在定位、代表的利益、服务模式以及法律责任等方面存在着本质的区别。理解这些区别,有助于消费者选择更适合自己需求的保险顾问。

一、 根本定位:代表谁的利益?

这是两者最核心的区别。

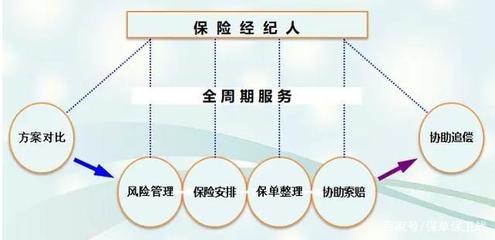

- 保险经纪人:法律上代表的是投保人(客户) 的利益。他们接受客户的委托,基于客户的需求、财务状况和风险偏好,从整个保险市场中为客户甄选、设计保险方案,并协助办理投保、理赔等事宜。其定位是客户的“风险管理顾问”和“保险采购专家”。

- 保险代理人:法律上代表的是保险公司 的利益。他们与一家或多家保险公司签订代理协议,在授权范围内代理销售该公司的保险产品。其首要职责是为所代理的保险公司销售产品。

二、 产品范围与选择广度

- 保险经纪人:通常与多家保险公司合作,拥有丰富的产品库。他们可以打破单一公司的产品局限,在市场上进行横向比较,为客户提供更广泛的选择,力求实现“货比三家”,找到性价比更高或更贴合需求的组合方案。

- 保险代理人:主要销售其签约代理的保险公司的产品。虽然部分代理人也可以代理多家公司产品,但其选择范围通常受限于其签约的保险公司,更侧重于深度挖掘和推荐自家公司的产品线。

三、 服务模式与专业性要求

- 保险经纪人:服务模式更偏向于咨询式销售。流程通常是:需求分析 -> 风险评估 -> 市场产品筛选与方案设计 -> 方案讲解与投保协助 -> 长期保单管理与理赔协助。他们需要具备更全面的金融、法律和不同行业风险的知识,以应对复杂多样的客户需求。

- 保险代理人:服务模式更偏向于产品导向式销售。流程侧重于:了解客户基本情况 -> 推荐本公司匹配产品 -> 促成签单与后续服务。他们需要精通本公司产品的详细条款和销售技巧。

四、 法律责任与立场

- 保险经纪人:因自身的过错(如错误建议、疏忽)给客户造成损失,需要独立承担民事赔偿责任。这要求他们在提供建议时必须更加审慎、客观。

- 保险代理人:在保险公司授权范围内的行为,由保险公司承担法律责任。如果出现销售误导等问题,最终责任主体是保险公司。

与建议

对于消费者而言:

- 如果你对保险市场不了解,需求复杂(如企业保险、高净值人士的财富传承与风险隔离),或希望获得更中立、更全面的产品比较和方案设计,保险经纪人可能是更好的选择。

- 如果你已经对某家保险公司的品牌和产品有高度认同,需求相对简单(如标准化的个人寿险、车险),那么联系该公司的保险代理人可以获得直接、高效的服务。

无论选择哪种渠道,关键是要确认顾问的专业性、诚信度,并仔细阅读保险合同条款,清楚了解自己的权益与保障范围。保险经纪人与代理人并非对立关系,而是保险市场生态中满足不同客户需求的重要角色,共同推动着行业向更加专业和以客户为中心的方向发展。