“保险十买九坑”的说法,在坊间流传甚广,反映了许多消费者在购买保险过程中遭遇的困惑、信息不对称甚至是不愉快的体验。这究竟是保险产品本身的问题,还是购买方式和渠道的选择问题?要拨开迷雾,避免“踩坑”,关键在于透彻理解购买保险的各种渠道及其特点。本文将为您深度分析代理人、银保、互联网直销及保险经纪四大主流渠道,并重点解读专业保险经纪在其中的独特价值。

一、四大主流购买渠道全景透视

- 保险公司专属代理人渠道

- 模式特点:代理人受雇于某一家特定的保险公司,只能销售该公司的产品。他们与公司关系紧密,通常能提供详尽的品牌与产品讲解、持续的线下服务(如上门签单、协助理赔)。

- 潜在“坑点”:产品选择单一,难以进行跨公司的横向对比。代理人的立场天然倾向于所属公司,在介绍时可能无法完全客观地指出产品的不足或更优的替代方案。消费者容易陷入“品牌导向”而非“需求导向”。

- 银行保险渠道

- 模式特点:在银行网点,由银行工作人员代理销售合作的保险公司产品,通常以储蓄型、理财型保险为主。依托银行的信誉和庞大客群,场景便利。

- 潜在“坑点”:销售过程可能过于强调产品的“储蓄”或“收益”属性,弱化其保险保障本质和长期性、退保损失等关键条款。容易与银行存款、理财产品混淆,导致消费者产生误解。

- 互联网直销渠道

- 模式特点:通过保险公司官网、第三方平台(如支付宝、微信)直接购买。产品形态简单(如百万医疗险、短期意外险),价格透明,购买便捷,可自主完成。

- 潜在“坑点”:对消费者的保险知识、健康告知阅读能力要求极高。缺乏专业人士指导,容易因健康告知疏漏为未来理赔埋下隐患,或选错产品类型无法覆盖核心风险。售后服务,特别是复杂的理赔协助,可能体验不佳。

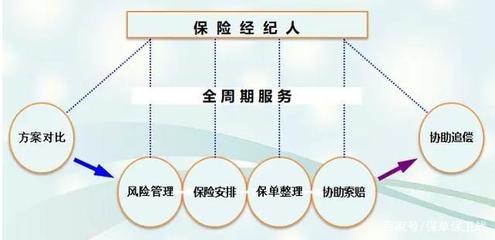

- 保险经纪渠道

- 模式特点:保险经纪人不隶属于任何一家保险公司,而是基于投保人的利益,为投保人提供风险管理、保险方案设计、协助投保与理赔等服务的独立第三方。

- 核心优势:能够从市场上数十家公司的海量产品中,进行中立、客观的筛选和组合,真正实现“货比三家”。其立场是客户利益代表,而非保险公司的销售代表。

二、为什么专业保险经纪是破“坑”利器?

“坑”的本质,往往源于信息差、立场冲突和方案错配。专业的保险经纪恰恰能从根源上化解这些问题:

- 立场客观,以需求为原点:经纪人的收入来源于为客户提供专业服务,而非单纯推销某款高佣金产品。这使得他们必须从分析客户的财务状况、家庭结构、风险缺口出发,量身定制方案,而非“产品先行”。

- 产品库丰富,实现优中选优:拥有销售多家公司产品的资质,能够打破单一公司的产品局限。可以根据客户的具体情况(如健康状况、预算、特殊需求),从全市场范围内匹配最适合的产品,甚至组合不同公司的优势产品,形成保障“拼图”。

- 专业价值贯穿全周期:

- 售前:充当“风险诊断师”和“方案设计师”,帮助客户厘清保障优先级。

- 售中:充当“专业买手”和“合规顾问”,确保健康告知准确无误,解读复杂条款。

- 售后:充当“终身服务管家”和“理赔维权专家”。一旦发生理赔,经纪人可以协助整理材料、与保险公司沟通,甚至利用机构对机构的地位,为客户争取合法权益,这是个人面对保险公司时难以比拟的优势。

- 提供长期服务和动态调整:家庭需求、产品市场和监管政策都会变化。优秀的保险经纪人会提供长期服务,定期检视保单,在人生阶段变化(如结婚、生子、购房)时,及时提出保障方案的调整建议。

三、如何选择靠谱的保险经纪人?

并非所有挂名“经纪”的都等同于专业。选择时需关注:

- 专业资质与诚信记录:查验其执业证,了解其从业背景与口碑。

- 咨询过程是否以需求分析为先:警惕一上来就推销具体产品,而非花时间了解你情况的经纪人。

- 方案呈现是否清晰、客观:好的方案会明确解释产品优缺点、搭配逻辑,并展示不同公司的产品对比。

- 是否注重售后与理赔服务:明确询问其后续服务模式,以及过往的理赔协助经验。

###

“保险十买九坑”的感叹,更多是对不专业销售行为和盲目购买的警示。保险本身是科学的财务风险管理工具。要避开陷阱,核心在于从“被动推销”转向“主动规划”。而选择一家专业的保险经纪机构或经纪人,就如同在复杂的保险迷宫中聘请了一位熟悉路径、立场与你一致的向导。他们凭借客观的立场、全面的市场视野和全流程的专业服务,能够将“买保险”这件事,从一场充满疑虑的交易,转变为一次清晰、安心、匹配长期价值的规划行动。买保险不是终点,获得持续、妥帖的保障,从容应对人生风险,才是真正的目的。